INTERVJU: Jelena Ristić, direktorka za tržišta Srbije, Crne Gore i BiH u kompaniji Mastercard

Inflaciju vidimo i osećamo svi u svakodnevnom životu. Vrlo smo svesni da se ekonomska nesigurnost sa globalnog tržišta preliva na lokalna tržišta. To nas je i motivisalo da počnemo da radimo na globalnom nivou istraživanja o potrošačkim trendovima u uslovima inflacije. Istraživanja nam pokazuju da potrošači balansiraju između egzistencijalnih, svakodnevnih kupovina i nekih ličnih užitaka, kaže Jelena Ristić, direktorka za tržišta Srbije, Crne Gore i BiH u kompaniji Mastercard, u razgovoru za naš portal, odgovarajući na pitanje o tome kako aktuelni problema vezani za inflaciju, izgledaju iz ugla jedne od najvećih kuća za bezgotovinska plaćanja.

Direktorka Ristić podseća na rezultate istraživanja koje je realizovala kompanija Mastercard zaključno sa avgustom 2022. godine, a rezultati su objavljeni 26. septembra. Prema tom istraživanju, pokazuje se da, bez obzira na to što raspoređujemo istu platu na lične užitke i hranu, postoji rast korišćenja kartica u plaćaju putovanja i on iznosi 15 odsto u odnosu na 2019. godinu, odnosno na situaciju pre kovida. U kupovini hrane takođe se beleži rast korišćenja kartica od 14 odsto, ovoga puta u odnosu na 2021. godinu.

“Ali, taj rast korišćenja kartica nije vezan za to da nam treba više hrane, već je direktna posledica inflacije. Takođe, istraživanje pokazuje rast prometa pri plaćanju računa u restoranima za 25 odsto u odnosu na prošlu godinu. Transakcije su većih iznosa, što je, opet, direktan uticaj povećanja cena, ali i činjenice da ljudi, nakon kovida i različitih ograničenja, žele da se druže i više vremena provode zajedno u aktivnostima koje ih usrećuju. Istraživanje je uradio naš Mastercard ekonomski institut na osnovu podataka sa tržišta i od centralnih banaka na 50 tržišta na globalnom nivou.

Jasno se pokazuje da zahvaljujući izlasku iz kovida, mi balansiramo kupovinu hrane sa putovanjima.

U februaru 2023. imaćemo nove rezultate istraživanja, što znači da ćemo na šest meseci pratiti razlike”, navodi Jelena Ristić.

Šta je pokazalo najnovije MasterIndex Srbija istraživanje, čiji su rezultati objavljeni 19. oktobra 2022. u Beogradu?

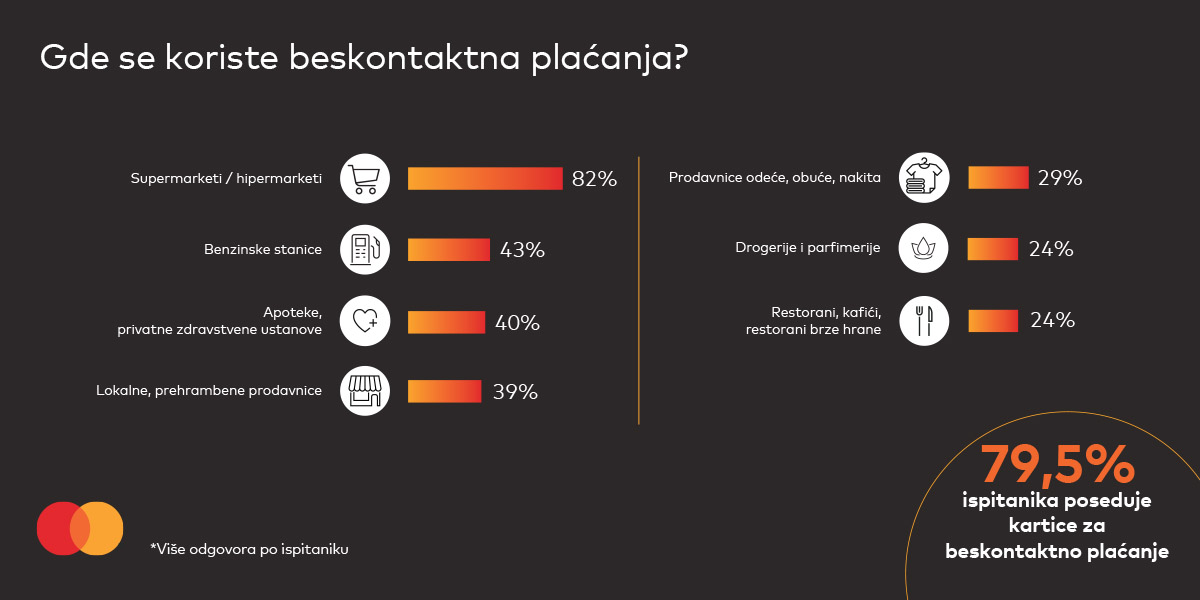

Pokazalo je da su građani navikli da koriste beskontaktna plaćanja. Preko 80 odsto ispitanika MasterIndex studije ima beskontaktnu karticu, a među korisnicima Mastercard kartica taj procenat je 100 odsto. Beskontaktno se najčešće plaća u supermarketima, na benzinskim pumpama i u apotekama i privatnim zdravstvenim ustanovama, odnosno na užurbanim trgovačkim lokacijama, tamo gde su brzina i jednostavnost plaćanja bitni kako kupcu, tako i trgovcu na kasi. Još jedan pokazatelj oslanjanja na beskontaktna plaćanja je i podatak da se 29% ispitanika odlučuje da iznose do 4.000 dinara plati prislanjanjem kartice ili telefona, što je tek nešto manje nego broj korisnika koji za te manje iznose koriste gotovinu (33%), odnosno standarno plaćanje karticom (36%). Generalno posmatrano, iznosi do 4.000 dinara se u 67% slučajeva plaćaju bezgotovinski, što je značajan pokazatelj promene individualnih potrošačkih navika.

Ipak, moramo biti svesni da je Srbija i dalje “keš tržište”. Doduše, 20 odsto svih transakcija čine bezgotovinske transakcije i najveći udeo u tome su transakcije platnim karticama, što je dobra vest.

Jer, pre 10 godina Srbija je imala samo 15 odsto bezgotovinskih transakcija. Možda izgleda da je pet odsto malo, ali nije kada se stavi u kontekst privrednog rasta, odnosno smanjenja udela sive ekonomije u BDP-u. Naime, jedan odsto bezgotovinskih transakcije povezano je sa 1,8 odsto smanjenja sive ekonomije. U ovom slučaju porasta bezgotovinskih transakcija za pet odsto, to znači da je tokom ovog vremenskog perioda, nivo sive ekonomije smanjen za proporcionalno osam odsto BDP-u. To je odličan rezultat.

Na koji način je kompanija Mastercard uključena u napore za smanjenje sive ekonomije u Srbiji?

Prošle godine smo se okupili oko inicijative “Bolji način”, sa Ministarstvom finansija, GIZ-om, NALED-om i Vizom, gde smo se obavezali da ćemo od momenta lansiranja inicijative terminalizovati 25.000 malih i srednjih preduzeća i državnih institucija u naredne tri godine. Da stavimo stvari u perspektivu, to je otprilike četvrtina svih POS terminala u Srbiji danas. Dakle, imajući to u vidu, mi očekujemo da ubuduće, bezgotovinske transakcije rastu. Jer, nije dovoljno da imate karticu u novačniku ili u mobilnom telefonu, već i da imate mogućnost da platite karticom, što nije isto u svim gradovima i na svim prodajnim mestima. Zato je edukacija veoma važna i očekujemo da će inicijativa “Bolji način” Srbiju dovesti u još bolju poziciju kad je smanjenje sive ekonomije u pitanju.

Šta to praktično znači?

To znači da u okviru inicijative “Bolji način”, većina malih trgovaca može da odluči da koristi standardni POS terminal ili možda “Tap on phone rešenje”. Tu tehnologiju smo lansirali prošle godine i njen prihvat se širi. “Tap on phone” tehnologija omogućava da pametni telefon može da se pretvori u POS terminal, što je veoma važno, jer već godinama imamo žalbe malih trgovaca na visoke cene otpočinjanja prihvata platnih kartica, a žale se i na uvođenje još jednog uređaja koji bi nosili u obavljanju plaćanja, na primer, kurirske službe. Zato je naše rešenje jeftinije jer ne postoji inicijalni trošak instalacije terminala, a uz to je i praktičnije za potencijalne korisnike kao što su kurirske službe, trafike, frizerski i kozmetički saloni…

Prva kurirska služba koja će omogućiti plaćanja “Tap on phone” tehnologijom je D express, kao drugi najveći dostavljač u zemlji.

Sada će dostavljačima biti dovoljan samo telefon i u tome je prednost. Očekujemo da do kraja godine lansiramo taj projekat, za šta već imamo podršku svih banaka. Dodatno, od prošle godine, u Beogradu može da se plaća karticama i na pijacama Đeram, Palilula i Kalenić. Taj projekat smo sproveli sa Privrednom komorom Srbije, sa Beogradskim pijacama i Banka Intesom, a dobra iskustva imaju oni trgovci koji su prihvatili.

Kakvi su trendovi u oblasti beskontaktnih plaćanja?

Pored beskontaktnih kartica koje svi naši korisnici imaju i koje se uobičajeno koriste, mi sada pod beskontaktnim plaćanjima podrazumevamo i plaćanja mobilnim novčanicima, putem mobilnih telefona uz digitalizovanu platnu karticu, a trendovi su uzlazni. Dobra vest je da je ove godine, na tržište Srbije došao Google Pay i time upotpunio ponudu mobilnih novčanika. U Srbiji sedam banaka omogućava plaćanja putem mobilnih novčanika.

Ukupno je na raspolaganju 11 mobilnih novačnika, pa svako može da bira šta mu najviše odgovara.

Mi smo prethodnih 14 godina koliko je prošlo od kada je Mastercard beskontaktna tehnologija omogućena u Srbiji, radili na razvoju infrastrukture i za rezultat toga, građani danas mogu na 96% svih POS terminala da plaćaju beskontaktno karticama ili mobilnim telefonima, kako god da im je lakše.

Šta o tim trendovima pokazuje najnovije Mastercard istraživanje?

Rezultati su ohrabrujući. Oko 32 odsto ispitanika je izrazilo zainteresovanost da plaća moblnim telefonom, što je odličan rezultat, jer kada god neka nova tehnologija dolazi i „probija“ se na tržištu, postoje određene nedoumice u pogledu njenih karakteristika. U praksi vidimo da sva ono pitanja koja građani imaju – ili su imali – u pogledu plaćanja karticama, sada postoje i kada su u pitanju plaćanja mobilnim telefonom, ali za to nema razloga. Digitalizovana je platna kartica kojom se plaća, a uz to, tu je i tokenizacija, što znači da se prilikom plaćanja dobija jedinstven broj kartice koji važi samo za tu transakciju. Dakle, vi sa trgovcem ne delite stvarne podatke o vašoj platnoj kartici, nego zamenske. Dodatno, primenjuje se tehnologija koja nas štiti tako što verifikaciju, odnosno potvrdu plaćanjamožemo da izvršimo otiskom prsta ili skeniranjem lica, baš onako kako su ljudi već navikli da otključavaju svoje telefone. Da bi se ti mitovi i nedoumice razbili, potrebno je snažno raditi na edukaciji, i to je naš fokus bio i biće. U okviru edukacije, mi promovišemo i “keš bek” opciju, jer želimo da na taj način stimulišemo građane Srbije da koriste mobilna plaćanja. Jedna takva kampanja je upravo počela i traje tokom novembra, a sveukupno, kako bude rastao broj zainteresovanih i građana koji plaćaju mobilnim telefonima, očekujemo da će se uključiti još banaka u primenu plaćanja mobilnim novčanicima.

Koje još kampanje Mastercard planira da lansira?

Jedna od naših inicijativa koja je prvo primenjena na srpskom, a zatim i na drugim tržištima u regionu, je “brzi keš”. Iako nas to gotovo uvek asocira na neki kredit, sada je reč o usluzi podizanja gotovine, uz transakciju plaćanja karticom na određenim mestima. To znači da trgovci, kao što su na primer NIS i Merkator lanci, koji su to već implementirali, omogućavaju da podignete keš u iznosu do 5.000 dinara, uz plaćanje nekog računa karticom. Radimo na tome da se proširi ta usluga, jer je to idealno za manje sredine u kojima nema dovoljno ekspoziture banaka i bankomata i gde, još važnije, ljudi nemaju naviku plaćanja karticama. Brzi keš je u tom smislu alat za finansijsku edukaciju i finansijsku inkluziju. Trgovci upotpunjuju svoju ponudu a rešenje je praktično za krajnje korisnike.

Da li Srbija i naš region zaostaju u primeni novih tehnologija u bezgotovinskim plaćanjima?

Ne zaostajemo, trendovi su isti kod nas kao i na globalnom tržištu. Jedina je razlika u brzini prihvatanja novih tehnologija i njihovoj dostupnosti. Za mobilna plaćanja, na primer, imali bismo brži napredak da su Google Pay i Aple Pay tehnologije stigle ranije u Srbiju. Mi smo infrastrukturno spremni, a imamo izgrađene navike u korišćenju platih kartica, sve više se oslanjamo na onlajn plaćanja i logičan je trend koji vidimo, da raste korišćenje i mobilnih novčanika. Pogotovo je period kovida doprineo izgradnji digitalnih navika, a ljudi su prepoznali prednost takvog plaćanja, jer izbegavaju gužve, smanjuju zdravstvene rizike, štede vreme, ne gube živce u jurenju parkinga i slično. Takođe, ulazak institucija u sistema plaćanja karticama, koji se dogodio čak i pre kovida, ulio je dodatnu sigurnost u ovaj vid plaćanja.

U odnosu na evropsko tržište, mi najviše zaostajemo u udelu keša u ukupnim transakcijama; tu smo daleko od nekih tržišta, poput Švedske, na primer. Zato na tome treba da radimo mnogo, kao industrija.

Pomenuli ste – sigurnost? Da li je ugrožena bezbednost plaćanja karticama, napredovanjem tehnologija?

Tehnologije napreduju stalno i to je nešto što se neće promeniti, zato mi radimo na tome da najsavremenije tehnologije iz domena bezbednosti nastave da budu sastavni deo našeg sistema, kako bi i korisnici i trgovci i banke i vlade i dalje bili zaštićeni. Paralelno sa time, doza odgovornosti je na svima nama, kao pojedincima kupcima, da preduzimamo zaista osnovne i razumne mere predostrožnosti u pogledu sigurnosti. Naša poruka kupcima je da, ako se kupuje online, treba dobro proveriti da li je trgovac siguran, a to ćete znati tako što na svom sajtu ima istaknuti znak Mastercard SecureCode i Mastercard Identity Check što su potvrde da su prošli bankarske i Mastercard provere, da je renomiran, da vizuelno ima informaciju na sajtu da je sajt siguran, odnosno da u adres baru stoje simbol katanca i oznaka https. To su provere koje možemo da sprovedemo i pre nego što se odlučimo da napravimo transakciju. Takođe, treba da se čuvamo fišinga, a to je da putem mejla delimo privatne podatke trećim licima; mejlom se ne šalju podaci o kartici. Dakle, ima načina da se preduprede zloupotrebe, a kompanija Mastercard stalno povećava napore da pojača sajber sigurnost, zakljućila je Jelena Ristić.