Poslednji dan oktobra, koji se već 101 godinu širom sveta obeležava kao Svetski dan štednje, uvek je dobra prilika da se podsetimo kolika je važnost štednje – i za pojedinca i za društvo u celini. Štednja predstavlja odricanje od sadašnje potrošnje i odvajanje sredstava za buduća vremena. Na taj način sam koncept štednje ukazuje na važnost planiranja i racionalne upotrebe finansijskih sredstava.

Polaganje depozita u vidu štednih uloga u bankama jedan je od načina da sredstva ostavljena „sa strane”, uz sigurnost, budu i uvećana za kamatu koju ostvare u periodu oročenja, saopštila je Narodna banka Srbije.

Istovremeno, štedni depoziti predstavljaju zdrav izvor finansiranja kreditne aktivnosti usmerene od banaka ka stanovništvu i privredi, odnosno izvor privrednog rasta. Bez obzira na to da li kamatna stopa na štedne uloge prevazilazi aktuelnu stopu inflacije ili ne, suština štednje – zamena sadašnje potrošnje za buduću – govori u prilog ovom konceptu. Štednja naročito dobija na značaju u periodima pojačane neizvesnosti i kriza, koje su se tokom proteklih godina međusobno preplitale na globalnom nivou.

Dinarska i devizna štednja nastavljaju da rastu i tokom 2025. godine, dostižući rekordne nivoe uprkos pojačanim globalnim neizvesnostima. Posebno je dinamičan rast dinarske štednje u poslednjih nekoliko godina, što predstavlja odraz poverenja građana u domaću valutu i finansijski sistem. Takvim kretanjima su doprineli očuvana makroekonomska i finansijska stabilnost, kao i dugogodišnja relativna stabilnost kursa dinara prema evru. U poslednjih trinaest godina, od 2012. godine, od kada se primenjuje Strategija dinarizacije domaćeg finansijskog sistema, štednja stanovništva u domaćoj valuti porasla je preko 11 puta (za 187,0 milijardi dinara). U tekućoj godini rast dinarske štednje stanovništva iznosi 14,5 milijardi dinara (7,6%), čime je ona krajem oktobra dostigla nivo od oko 206 milijardi dinara.

Struktura dinarske štednje u prvih devet meseci 2025. godine pokazuje da je štednja ročnosti do godinu dana povećana, dok je štednja oročena na rokove duže od godinu dana smanjena. Rast je najizraženiji kod štednje po viđenju (7,4 milijarde dinara), štednje ročnosti od tri do šest meseci (6,7 milijardi dinara) i one oročene od šest meseci do godinu dana (5,0 milijardi dinara), koja je ujedno i najzastupljenija kategorija u ukupnoj dinarskoj štednji (52,5%).

Prosečan iznos dinarske štednje po partiji krajem septembra 2025. godine iznosio je gotovo 198.000 dinara. Međutim, kada se iz obračuna izuzmu štedni ulozi do 10.000 dinara (kojih u broju ima najviše – čak 83,3% ukupnog broja partija, ali svega 0,3% iznosa ukupne dinarske štednje), prosečan iznos dinarske štednje po partiji iznosi 1.183 hiljade (gotovo 1,2 miliona) dinara.

U proteklom periodu i učešće dinarske u ukupnoj štednji zabeležilo je značajan napredak – ona sada iznosi oko 10,0% ukupne štednje u domaćim bankama, dok je u septembru 2012. godine to učešće bilo ispod 2,0%.

U istom trinaestogodišnjem periodu i devizna štednja je rasla, iako nešto sporijim tempom. Od septembra 2012. godine ona je udvostručena – sa 7,9 milijardi evra na 15,9 milijardi evra (septembar 2025. godine). U prvih devet meseci 2025. godine rast devizne štednje iznosio je 492,1 milion evra, što je u najvećoj meri rezultat znatnijeg rasta štednje po viđenju (494,8 miliona evra), koja čini dve trećine (66,7%) ukupne devizne štednje, kao i rasta štednje na rok od šest do dvanaest meseci (338,2 miliona evra).

Najveći pad zabeležen je kod štednje oročene na rok od jedne do dve godine (282,4 miliona evra) i na rok od dve do pet godina (135,0 miliona evra).

Prosečan iznos devizne štednje po partiji krajem septembra 2025. godine iznosio je preko 4.000 evra.

Ukoliko se izuzme najbrojnija kategorija depozita (do 500 evra), koja čini 72,8% ukupnog broja partija, odnosno svega 0,7% ukupnog iznosa devizne štednje, prosečan štedni ulog iznosio je gotovo 15.000 evra.

Međugodišnja inflacija u Srbiji u septembru ove godine usporila je na 2,9% i nalazi se unutar granica ciljnog raspona Narodne banke Srbije (3±1,5%), dok je prosečna inflacija u prvih devet meseci 2025. godine iznosila 4,3%.

Relativna stabilnost kursa dinara prema evru očuvana je i tokom 2025. godine, u uslovima preovlađujućih aprecijacijskih pritisaka. Narodna banka Srbije je u prvih devet meseci ove godine intervenisala neto kupovinom 430 miliona evra, čime je doprinela povećanju deviznih rezervi na nivo od 29,1 milijarde evra krajem septembra. Taj iznos deviznih rezervi pokriva gotovo sedam meseci uvoza roba i usluga, što je više nego dvostruko iznad minimuma predviđenog međunarodnim standardima.

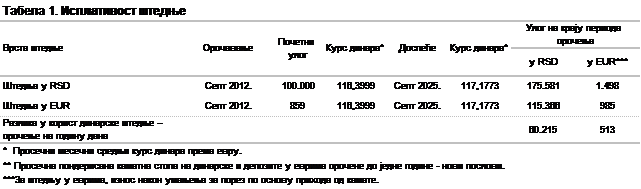

Rezultati analize isplativosti štednje stanovništva – trinaest godina i kratkoročna i dugoročna dinarska štednja isplativija od devizne

Da je isplativije štedeti u dinarima nego u evrima, i u kratkom i u dugom roku, ponovo je potvrdila redovna analiza pripremljena povodom Svetskog dana štednje, za period od septembra 2012. do septembra 2025. godine.

Takvom rezultatu doprineli su više kamatne stope na dinarsku štednju nego na štednju u evrima, neoporezivanje prihoda od kamate na dinarsku štednju (nasuprot oporezivanju prihoda od kamate na deviznu štednju po stopi od 15%), kao i postignuta i očuvana makroekonomska i finansijska stabilnost već dugi niz godina.

Oročavanjem štednje od septembra 2012. na godinu dana i njenim reoročavanjem u periodu od trinaest godina, štediša bi na ulog od 100.000 dinara na kraju perioda oročenja, u septembru 2025. godine, dobio preko 60.000 dinara (preko 500 evra) više od štediše koji bi u tom periodu na štednju u evrima položio protivvrednost istog iznosa (Tabela 1).

Štednja u dinarima oročena na period od godinu dana (bez zanavljanja) tokom proteklih trinaest godina bila je isplativija od štednje u evrima u čak 99% posmatranih godišnjih potperioda.

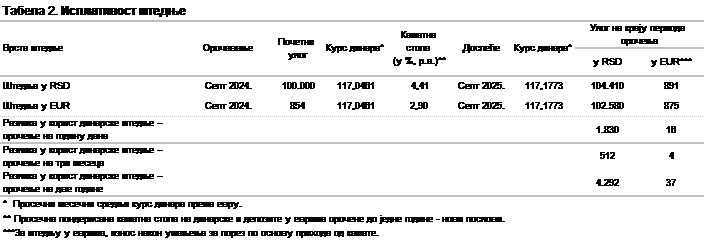

Naime, ukoliko bi štediša oročio iznos od 100.000 dinara u septembru 2024. godine u dinarima, na kraju perioda oročenja (u septembru 2025. godine) dobio bi preko 1.800 dinara (16 evra) više od štediše koji bi u istom periodu oročio evre u protivvrednosti 100.000 dinara (Tabela 2).

Kada je reč o drugim rokovima oročenja, štednja u domaćoj valuti oročena na tri meseca bila je isplativija od takve štednje u evrima u 92% posmatranih tromesečnih potperioda, dok je dinarska štednja oročena na dve godine bila isplativija od iste štednje u evrima u svim posmatranim dvogodišnjim potperiodima oročenja, posmatrajući period od septembra 2012. godine.

Na osnovu navedenih analiza nedvosmisleno se može zaključiti da je u proteklih trinaest godina – i kratkoročno i dugoročno – bilo isplativije štedeti u dinarima.

Dinarska štednja beleži dinamičan rast u proteklih trinaest godina, što se pozitivno odrazilo i na pokazatelj dinarizacije depozita privrede i stanovništva, koji je više nego udvostručen i u septembru 2025. godine iznosi 46,3% (u septembru 2012. godine – 18,8%).

Narodna banka Srbije će i u narednom periodu ostati posvećena daljem unapređenju procesa dinarizacije finansijskog sistema, kontinuiranom praćenju i analizi štednje, kao i ukazivanju na značaj štednje i njenom podsticanju, prvenstveno štednje u domaćoj valuti, navodi se u saopštenju NBS.