Piše: Sandra Lazarević, direktor Sektora za PR i marketing komunikacije Banca Intesa Beograd

– Gde je brend kapital u bilansu kompanije –

Svi koji svode poslovnu godinu u decembru – i suštinski i računovodstveno, žure da nakon finansijskih analiza izdaju saoštenje kojim će se zahvaliti zaposlenima na požrtvovanju i ekspertizi, menadžmentu na besprekornom rukovodstvu i akcionarima na poverenju i posvećenosti tržištu. Opšte je mesto da uprava treba taktički da usmeri kapital akcionara u tržište, a da zaposleni, sledeći strateško opredeljenje rukovodstva, daju sve od sebe kako bi se sačinili proizvodi i usluge po meri klijenata i generisala dobit, upravo uneta u godišnji izveštaj o poslovanju. Sve ove stavke, raščlanjene na komponente, nalaze svoje mesto u bilansima kompanija, osim jedne kojoj treba mnogo vremena da počne da kreira vrednost, a dovoljno je tako malo da je sunovratno izgubi. Ova stavka, koja po mnogim teoretičarima i praktičarima marketinga predstavlja i osnovni razlog konzumacije jednog proizvoda u odnosu na neki drugi, jeste brend kapital (brand equity).

Sa razumevanjem činjenice da brend kapital značajno podstiče prodaju, a samim tim i generiše prihod, dolazi i pitanje svih pitanja u svetu marketinga – kako se vrednuje brend i određuje brend kapital. U suštini vrlo teško, bar ukoliko kompanija nije na prodaju…

Ako se samo osvrnemo na modnu industriju, koja u svojoj specifičnosti savršeno oslikava značaj brend kapitala, primetićemo da svako od nas, u okviru svoje finansijske moći, stilske preferencije i ukusa, bira jedan brend garderobe ili obuće nauštrb drugog. Svakog dana radije kupujemo u jednom maloprodajnom objektu, zbog njegove blizine, cena, ponude, popusta, programa lojalnosti, ali je činjenica da su sve ove komponente marketinški alati koji, na kraju krajeva, uslovljavaju naše donošenje odluke u odnosu na brend obećanje koje očekujemo da kompanija ispuni. Razni brendovi obećavaju različite stvari u zavisnosti od industrije u kojoj posluju i ciljne grupe – od uštede u kućnom budžetu, preko besprekornog iskustva, sve do obezbeđivanja statusnog položaja i posledično, izgradnje ličnog samopouzdanja.

Sa razumevanjem činjenice da brend kapital značajno podstiče prodaju, a samim tim i generiše prihod, dolazi i pitanje svih pitanja u svetu marketinga – kako se vrednuje brend i određuje brend kapital. U suštini vrlo teško, bar ukoliko kompanija nije na prodaju, pa se od njene procenjene vrednosti oduzme računovodstvena vrednost imovine i na taj način utvrdi vrednost samog brenda, pod stavkom goodwill u bilansu stanja. Vrednost brenda poznatih, velikih svetskih kompanija, koje prepoznaju potencijal svog brend kapitala, seže i do trećine, čak i polovine njihove vrednosti. Prema tome, ne čudi izjava prvog čoveka čuvenog američkog proizvođača hrane Quaker Oats sa početka 20-og veka: „Kada bi se rasparčao biznis, dao bih vam zemlju, cigle i malter, a ja bih uzeo brenodve, zaštitne znakove i goodwill, i prošao bih bolje od vas.“

Ali, zašto onda brend kapital koji dugoročno utiče na prosperitet kompanije ne može nikako da se izbori za veću pažnju, pored komercijalnog ili performans marketinga, kojim se postižu kratkoročni, prodajni ciljevi? Odgovor je jednostavan – zato što je svaku komercijalnu kampanju moguće kvantifikovati i u svakom momentu znati koliki je povraćaj na uloženu investiciju, da li su ispunjeni prodajni, a do koje mere su postignuti komunikacioni ciljevi; zato što ostvarenje prodajnih rezultata znači i ostvarenje ključnih indikatora uspeha i zagarantovani prihod. Suprotno ovome, udeo brend kapitala kao činioca prihodne strane kompanije, ne može da se izmeri ni kvantifikuje i zato se vrlo često uzima „zdravo za gotovo“. Samo veliki sistemi prepoznaju potrebu da je u brend neophodno konstantno ulagati kako bi uvećao svoj potencijal da stavi kompaniju na preferencijalnu listu klijenata.

Ne čudi izjava prvog čoveka čuvenog američkog proizvođača hrane Quaker Oats sa početka 20-og veka: „Kada bi se rasparčao biznis, dao bih vam zemlju, cigle i malter, a ja bih uzeo brenodve, zaštitne znakove i goodwill, i prošao bih bolje od vas.“

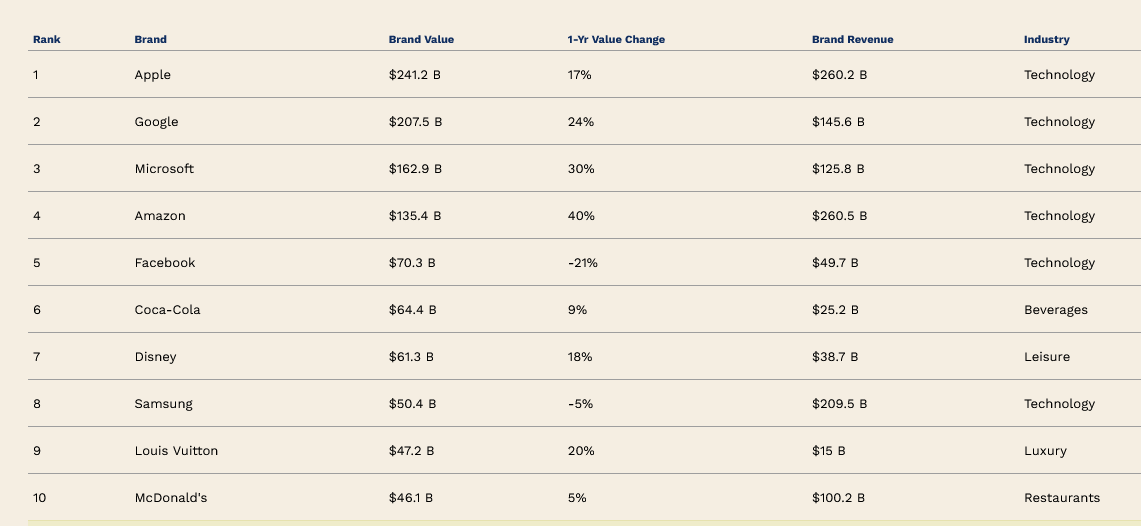

Ipak, magazin Forbs je 2021. godine kreirao matricu na osnovu koje je napravljena lista 100 najvrednijih brendova u 2020. i 2019, prikazujući i trend njihovog rasta, a odeđujući vrednost brenda i njegov potencijal za ostvarenjem prihoda u apsolutnim iznosima. Na vrhu ove liste, uglavnom američkih kompanija, našli su se: Apple, Google, Microsoft, Amazon, Facebook, Coca-cola itd… Posebno zaokuplja pažnju činjenica da su fluktuacije u navedenim vrednostima, posmatrano godinu na godinu izrazito visoke, od 20% pada, pa sve do 70% rasta.

https://www.forbes.com/the-worlds-most-valuable-brands/#494d5570119c

Uz zaključak da vrednost brenda može značajno da varira iz godine u godinu, i to ne nužno usled kvaliteta sopstvenog poslovanja, već i zbog geopolitičkih okolnosti i industrijskih specifičnosti, jasno je da ni jedna kompanija neće u bilans stanja uneti komponentu koja može drastično smanjiti njenu ukupnu imovinu.

Kompanije uočavaju značaj koji brend kapital ima u ostvarenju finansijskih ciljeva, te se sve više prihvata ideja da njegova vrednost prevazilazi uvrežene metričke norme. I pored pojedinačnih napora da se postavi njegova kvantifikacija, ovaj put ipak deluje prilično neizvestan. Iako bi neki rekli da je vrednovanje brend kapitala ponekad potcenjeno, većina gaji stav da to nije svedočanstvo o njegovoj beznačajnosti, već apel da se nematerijalne stavke bilansa prevedu u opipljive tokove finansijskih analiza.

Do sada su marketing teorija i praksa potvrdile da kapital brenda ima značajno mesto i u ukupnoj vrednosti kompanije i u svesti potrošača. Upravo zato, brend kao nematerijalna imovina ima moć da navede potrošače da izaberu jedan proizvod i više ga plate od nekog drugog, na taj način kreirajući dugoročnu vrednost kompaniji u današnjem visoko konkurentnom okruženju.