Piše: Mladen Dodig, Analitičar tržišta kapitala, investicioni savetnik ERSTE Bank Srbija

Nakon usporavanja u 2023. i stidljivog prvog kvartala 2024. godine, tražnja za kreditima u Srbiji počela je vidljivo da se oporavlja. Oporavak je neujednačen, s obzirom na to da kreditiranje stanovništva beleži značajne kvartalne stope rasta već od početka 2024. godine, dok se na korporativnoj strani osećala zadrška kada je u pitanju finansiranje novih projekata i tekućeg poslovanja iz kredita. I dok relativno visoke kamatne stope lako objašnjavaju ovakvo odlaganje odluka, može se reći da je i kompleksna geopolitička i ekonomska situacija u velikoj meri uticala na opreznost kod pravnih subjekata.

Na drugoj strani, povoljna makroekonomska kretanja u Srbiji, reflektovana u oporavku BDP-a u drugoj polovini 2023. i prvoj polovini 2024. godine, pad inflacije i posledičan realni rast zarada, aktivirali su glavnog nosioca rasta u post-pandemijskom periodu – domaću potrošnju. I dok je rast stambenih kredita bio neko vreme zaustavljen merama ograničenja kamatnih stopa, gotovinski krediti su u drugom kvartalu 2023. godine započeli novi ciklus rasta i godinu dana kasnije dostižu pred-pandemijske kvartalne stope rasta od 4+%.

Gotovinski krediti su u drugom kvartalu 2023. godine započeli novi ciklus rasta

Rast gotovinskih kredita najbolje opisuje opadajući trend kamatnih stopa, a očekivanja su da će nastavak snižavanja cena zaduživanja aktivirati i korporativnu stranu. Iako postoji nebrojeno mnogo mišljenja kad i koliko će pasti kamatne stope, tržišna očekivanja načelno govore da bi Euribor stope mogle da se koriguju još nekih 100-110 baznih poena za 3-mesečnu odnosno 70-80 baznih poena za 6-mesečnu stopu. Ova korekcija se očekuje tokom 2025. godine, a novčano tržište implicira u srednjem roku stabilizaciju ovih kamatnih stopa u rasponu između 2% i 2,2%.

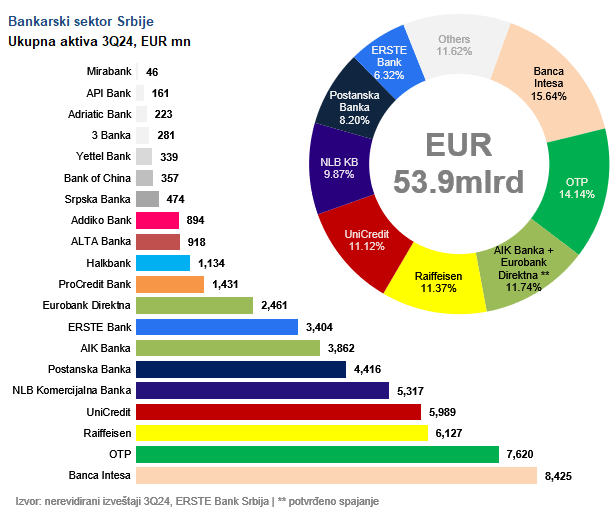

Gledajući ove trendove kroz rezultat bankarskog sektora, i pored slabog rasta kreditnog portfolija u 2023. godini (oko 1%, krediti nefinansijskim pravnim licima i stanovništvu), raspon prinosa na kredite i troškova finansiranja (depozita) omogućio je značajno dobre rezultate za bankarski sektor, posmatran kroz stopu prinosa na kapital koji je porastao sa nešto manje od 14% u 2022. godini na blizu 18% u 2023. godini. Zahvaljujući rastu kreditnog portfolija od 6,3% u periodu januar-oktobar 2024. godine i prosečnim neto kamatnim maržama od oko 4,2%, prinos na kapital u 2024. godini mogao bi biti između 20% i 22%.

Očekivanja načelno govore da bi Euribor stope mogle da se koriguju još nekih 100-110 baznih poena za 3-mesečnu odnosno 70-80 baznih poena za 6-mesečnu stopu. Ova korekcija se očekuje tokom 2025. godine

Pomenućemo još jednom već skoro i zaboravljenu pandemiju Covid-19, ali sada u kontekstu depozita. S obzirom na to da iz tog perioda bankarski sektor praktično i dalje raspolaže uvećanim depozitima, te je likvidnost sektora na veoma zadovoljavajućem nivou, takozvani depozit beta ili senzitivnost promene pasivnih stopa prema promenama kratkoročnih stopa ima vidljiv otklon u korist povoljnije neto kamatne marže banaka.

Očekivani dobar rezultat u 2024. godini biće podržan i nižim stopama troškova rizika. U periodu januar-septembar 2023. godine, rezervisanja za potencijalne gubitke u plasmanima iznosila su nešto iznad 50 baznih poena na prosečne neto kredite, dok je u istom periodu 2024. godine ovaj pokazatelj na oko 20 baznih poena. Gledajući kvartalne podatke, neke od najvećih banaka su beležile i otpuštanje rezervisanja tokom 2024. godine, i to najverovatnije u delu plasmana korporativnim klijentima kao odraz smanjenja kreditnog rizika zbog očekivanja pada kamatnih stopa, a i kreditna aktivnost ovog segmenta je bila slabija na početku godine.

Zahvaljujući rastu neto bankarskih prihoda od preko 15% u posmatranom periodu, takozvani racio troškova i prihoda ostaje na veoma dobrom nivou od 44%, za preko 2,5 procentna poena bolje nego u periodu januar-septembar 2023. godine.

Rast neto prihoda od kamata u periodu januar-septembar 2024. godine od skoro 16% g/g praćen je i veoma dobrim rastom prihoda od naknada i provizija, koji je takođe iznosio veoma solidnih 14,7% g/g. Banke će sigurno nastaviti da traže nove prihode i iz komplementarnih biznisa (prodaja osiguranja, upravljanje sredstvima, i sl.) kako bi amortizovale očekivani pad kamatnih stopa, ali i strateški postale veći deo svakodnevnog (poslovnog i finansijskog) života klijenata.

Što se tiče troškova, u posmatranom periodu januar-septembar 2024. godine, oni rastu nešto manje od 10% g/g, vođeni najviše rastom plata od 15% g/g, što se i dalje objašnjava i inflatornim pritiscima i potrebom za obrazovanim kadrovima koji mogu da podrže nastavak digitalizacije i inovacija u poslovanju. S tim u vezi, i izdaci za nove informacione interne i eksterne usluge su verovatno drugi značajni faktor rasta troškova poslovanja. Ipak, zahvaljujući rastu neto bankarskih prihoda od preko 15% u posmatranom periodu, takozvani racio troškova i prihoda ostaje na veoma dobrom nivou od 44%, za preko 2,5 procentna poena bolje nego u periodu januar-septembar 2023. godine.

Izdaci za nove informacione interne i eksterne usluge su verovatno drugi značajni faktor rasta troškova poslovanja.

Na kraju septembra 2024. godine, bankarski sektor ima oko EUR 6,5 mlrd plasmana u hartije od vrednosti, većinom državne obveznice. Iako je ovaj segment bilansa, koji čini oko 12% ukupne aktive, predstavljao veliki pritisak na kapital banaka kroz takozvani ostali rezultat prilikom vrednovanja dužničkih finansijskih instrumenata uzrokovanih rastom prinosa, od 2022. godine do danas je imao pozitivan efekat. Zahvaljujući pozitivnim makroekonomskim kretanjima, kao i uspeha države kod agencija za kreditne ocene, očekuje se da se ovaj trend nastavi. Nedavno dobijeni investicioni stepen kreditnog rejtinga od strane Standard & Poor’s, kao i realno očekivani slični koraci agencija Fitch i Moody’s, izbaciće srpske finansijske instrumente na radare još većeg broja investitora. Naravno, ne treba ni pominjati pozitivan efekat na ukupno kamatno okruženje.

Što se tiče 2025. godine, u širem smislu se najviše priča o tome kako će se na naš region odraziti usporen rast u evrozoni, pogotovo u svetlu trgovinskih tarifa koje najavljuje novi-stari predsednik Sjedinjenih Američkih Država. Naravno, ne treba zaboraviti i gotovo podjednaku verovatnoću, kako za usložnjavanje, tako i za rešavanje tekućih konflikata u svetu. U užem smislu, kada je poslovanje banaka u pitanju, najviše se govori o nastavku ograničenja kamatnih stopa na stambene i uvođenju modaliteta ograničavanja kamatnih stopa na gotovinske kredite.

Uz evidentan pad kamatnih stopa i izuzetno jaku konkurenciju između 20 (uskoro 19) banaka na tržištu Srbije, predložene mere će biti poput nevidljivog graničnika koji će ispratiti silazni trend kamata. Zahvaljujući očekivanom nastavku snažnog rasta ekonomije i domaće potrošnje kao značajne komponente, fer je očekivati i nastavak rasta kreditnog portfolija od, kako se to savremeno kaže, višeg-jednocifrenog procenta u 2025. godini. U kombinaciji sa opadajućim kamatnim stopama, na aktivnoj i pasivnoj strani, neto kamatne marže bi mogle da se zadrže u rasponu od 3,8%-4%.

Zbog povećane aktivnosti, neto rezultat naknada i provizija nastaviće rast, ali nešto sporije u odnosu na 2024. godinu.

Potraga za talentima i zadržavanje kvalitetne radne snage biće reflektovano kroz troškove plata i beneficija.

Što se tiče troškova rizika, oni bi mogli da se kreću do nekih 30 do 50 baznih poena na prosečno stanje kredita, dakle na uobičajenom nivou u postojećim i projektovanim makroekonomskim okolnostima. Kad je kvalitet portfolija u pitanju, može se očekivati samo nominalni rast problematičnih plasmana jer nivoi ekonomske aktivnosti i zategnuto tržište rada ne bi trebalo da proizvedu porast kašnjenja u plaćanju.

Troškovi deluju kao najviše nepoznata kategorija, s obzirom na to da će se banke susretati sa novom konkurencijom koja dolazi iz open banking koncepta, ali se veći intenzitet nadmetanja ipak očekuje unutar tradicionalnih bankarskih usluga, pa će ulaganje u nova rešenja i digitalne proizvode imati veliki uticaj na troškove tokom 2025. godine. Takođe, potraga za talentima i zadržavanje kvalitetne radne snage biće reflektovano kroz troškove plata i beneficija.

U ovakvoj postavci faktora, može se očekivati sličan ili nešto niži rezultat bankarskog sektora u 2025. godini, ali će stopa prinosa na kapital ostati i dalje na, opet na savremeni način rečeno – visokom-dvocifrenom procentu.