Nije lako biti na mestu čelnika centralnih banaka danas. Ako podignu kamatu prerano, ne gine im recesija, ali ako nisu u pravu i loše su procenili da je ova inflacija prolazna, rizikuju pojavu hiperinflacije, možda i stagflaciju. Nadajmo se da će povući prave poteze

Miloš Vuković: Centralne banke su najzad priznale da će inflacija trajati duže nego što se mislilo, ali je i dalje zovu “prolaznom”

Globalna ekonomija vratiće se u “vesele sedamdesete”. Tako bar tvrde neki američki ekonomisti, poput Keneta Rogofa ili Larija Samersa. Vraća li nas pandemija kovida-19 u stagflaciju i šta to zapravo znači, kao i ima li izlaza iz začaranog kruga visoke inflacije i skromnog privrednog rasta, za Magazin Biznis odgovara Miloš Vuković, potpredsednik odeljenja za investicije u RBC Global Asset iz Kanade. “Ja ne mislim da smo blizu toga da se vratimo u sedamdesete godine prošlog veka”, odgovara Vuković, “ali, uvek to možemo da utvrdimo na osnovu činjenica”.

• Koje činjenice ukazuju na to da nam, kao ekonomska posledica pandemije, ne preti opasnost od visoke inflacije?

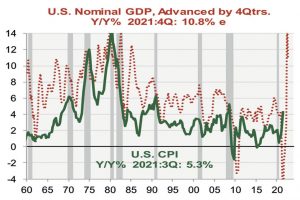

– Inflacija jeste sad veća nego što je bila u poslednjih deset do dvadeset godina, ali nije ni blizu one dvocifrene inflacije iz sedamdesetih godina prošlog veka. Drugo, mada mi ne možemo da znamo sa sigurnošću šta će se desiti za deset godina, imamo neku ideju gde inflacija može da ode u kraćem periodu. Da bi došlo do naglog, trajnijeg rasta inflacije potrebno je da nominalni bruto društveni proizvod (BDP) ima isti takav uzlazni trend. BDP služi kao vodeći indikator kad je u pitanju inflacija. Kada pogledamo priloženi grafikon vidimo da je, početkom druge polovine prošlog veka, podržana ogromnim rastom novčane mase i ekspanzionom fiskalnom politikom, stopa rasta BDP u SAD naglo skočila sa dva odsto krajem 60-ih do preko 12-14 odsto u 70-im godinama. Kao što vidimo na grafikonu, rast cena je pratio u stopu rast BDP-a i tako smo dobili tu dvocifrenu inflaciju. Da stvari budu još gore, u istom tom periodu dolazi do enormnog rasta zarada, što je dovelo do takozvane spirale cena i plata. Znači, rast bruto društvenog proizvoda praktično predstavlja gornju granicu rasta inflacije. Kada stopa inflacije dostigne nivo rasta BDP-a, posle toga se tražnja urušava ako cene nastave da rastu.

• Kakva je danas situacija? Znači li to da Samers i Rogof nisu u pravu?

– Nominalni rast globalnog BDP je bio 9,6 odsto u trećem kvartalu ove godine, ali je već pao na ispod osam odsto u četvrtom kvartalu. Znači, rast BDP-a je već dostigao vrhunac i sada će imati silaznu putanju. Već sledeće godine nominalni rast BDP-a bi trebalo da padne ispod šest odsto. Da bi izazvao visoku inflaciju ili hiperinflaciju rast BDP-a mora da bude mnogo trajniji i još veći nego što je bio do sada. Zbog toga, između ostalog, imamo mišljenje Feda i drugih centralnih banaka da je ova inflacija tranzitorna, dakle nije trajna. Još jedan podatak ide tome u prilog: ovoga puta, za razliku od 70-ih godina prošlog veka, inflacija nije zahvatila sve privredne grane već je bila koncentrisana na samo neke od njih. U svakom slučaju, i kada bi se inflacija ponovo otela kontroli i zadržala se u periodu od nekoliko kvartala zaredom, centralne banke bi reagovale i podizanjem kamatne stope da bi je obuzdale, tako da se sigurno nećemo vratiti u period visoke, trajnije inflacije.

Samo da nam se ne desi stagflacija

• Kako se izlazi iz začaranog kruga visoke inflacije i niskog privrednog rasta, ili bez privrednog rasta – stagflacije?

– Iz začaranog kruga visoke inflacije i niskog privrednog rasta se teško izlazi, zato se nadam da nećemo ući u to vrzino kolo. Podizanjem kamata da bi se suzbila inflacija, obeshrabruje se ulaganje u nove investicije i nove projekte, troškovi poslovanja poskupljuju i to se sve negativno odražava na profite preduzeća. Preduzeća ne mogu da vrate dugove, postaju nesolventna, bankrotiraju i sve to usporava privredni rast. Pošto troškovi proizvodnje i plata rastu, preduzeća dižu cene da bi se pokrila, a to izaziva dalji rast inflacije i potrebu za još većom kamatom. Zato je to začarani krug koji može da traje godinama i neizbežno dovodi do recesije.

Podizanje kamata na neki visok nivo na duži rok ne bi bilo dobro za privredni rast, jer se on time usporava. Tako se onda ulazi u stagflaciju. Globalna ekonomija trenutno nije u stagflaciji, jer kao što vidimo, privredni rast je još relativno visok i ostaće na sličnom nivou bar još naredne dve godine, tako da nema neposredne opasnosti od stagflacije.

• Kako objašnjavate to da su inflatorna očekivanja i dalje niska, a cene nekih sirovina su otišle nebu pod oblake? Zašto imamo taj paradoks?

– Sirovine predstavljaju samo jednu od komponenti koje se uzimaju u obzir kada se izračunava inflacija. Tu su naravno i drugi elementi kao što su, na primer, hrana, odeća, nekretnine, alati i oprema, troškovi transporta, zdravstvene usluge, rekreacija i troškovi obrazovanja. Nisu sve ove robe i usluge podjednako poskupele.

Cene sirovina su porasle najviše i to nam je stalno pred očima jer je u vestima, na naslovnim stranama i njihova cena je transparentna. Važno je, međutim, znati da li je taj rast cena sirovina održiv i da li će nastaviti da raste. Trenutno je zastupljeno mišljenje među investitorima i predstavnicima centralnih banaka, da je povećanje cena sirovina prolaznog karaktera jer je prouzrokovano trenutnim prekidima u lancima snabdevanja i povremenim povećanjem tražnje. Obe ove pojave, misli se, trebalo bi da budu kratkog daha i zato su inflatorna očekivanja relativno niska. U prilog ovoj tvrdnji ide i to što je privredni rast usporio u drugoj polovini 2021. godine i mada će svetska ekonomija rasti i u naredne dve godine, taj rast će nastaviti da usporava. To bi trebalo da dovede do normalizovanja cene sirovina na duži rok. Na duži rok, neke trajnije pojave kao što je demografska slika (stanovništvo stari, sve je manje ljudi koji su zaposleni), povećanje produktivnosti, digitalizacija, tehnološki napredak imaju deflatorni uticaj na ekonomiju tako da je moguće da će u budućnosti deflacija biti veći problem od inflacije.

Miloš Vuković: Podizanje kamata na neki visok nivo, na duži rok, ne bi bilo dobro za privredni rast, jer se on time usporava

• Inflacija, koja se na početku ove godine sporadično tek ponegde na planeti pojavljivala, na kraju 2021. godine, čini se kao planetarni problem. Da li sada sa sigurnošću možemo da tvrdimo da je inflacija trajna ili je rezultat privremenih faktora, nekih prekida u lancu snabdevanja?

– Rast cena sirovina i inflacija sveukupno je posledica, pre svega, prekida u lancima globalnog snabdevanja. To može da se ilustruje sa nekoliko praktičnih primera: trenutno imamo u Kaliforniji preko 70 brodova koji su iz Azije dovezli robu i koji čekaju na istovar, što je rekordni broj. U proseku, ovi brodovi će čekati dve nedelje na istovar. Istovar robe je otežan i usporen time što na kopnu, u lukama, nema dovoljno radnika. Nema dovoljno radnika, između ostalog, i zato što u SAD ljudi primaju državnu pomoć koja je ustanovljena sa pojavom kovida. Nekima se ne isplati da za istu ili malo veću platu rade po ceo dan, kada mogu da primaju državnu pomoć! Neki su pak našli bolje plaćene poslove jer je veliki broj zaposlenih rešio da se penzioniše posle skoro dve godine provedene u izolaciji i to je otvorilo nova radna mesta. Situaciju otežava i nedovoljan broj vozača kamiona, na primer. Vozači koji čekaju na utovar plaćeni su po tovaru, a ne po satu. Pošto je istovar robe usporen, oni su primorani da čekaju satima ili danima da dođu na red. Pošto im je plata fiksna, njihova satnica je toliko pala da im se više ne isplati da rade taj posao. Tako imamo lančanu reakciju koja još više usporava protok robe do potrošača. Broj brodova na raspolaganju je takođe manji nego što je bio pre pandemije pa je prosečno vreme od utovara do uplovljavanja u luku i istovara sada oko 75 dana, što je duplo duže nego što je uobičajeno. Tako usporeno snabdevanje dovodi do nestašica na tržištu u vreme kada je tražnja povećana i tu imamo zakon ponude i tražnje koji je doveo do povećanja cena svih sirovina, a najviše gasa, nafte, drveta, bakra i drugih. Samo u oktobru, UN index koji prati cene kućnih potrepština od žita do ulja porastao je tri odsto i dostigao najveći nivo u poslednjoj deceniji. Takođe, 10. novembra je objavljeno da je inflacija u SAD dostigla najveći nivo u poslednjih 30 godina. S druge strane, imamo naznake da su cene počele da se stabilizuju pošto je cena mesa i šećera pala ovog oktobra. Cena žita i ulja se stabilizovala, a cena pirinča je čak i pala.

• Centralne banke širom sveta su, posle više od 10 godina niske inflacije, praktično i zaboravile šta im je osnovni cilj, jer su se cene držale niske gotovo same od sebe. Inflacije skoro da nigde nije bilo…

– Iako izgleda kao da je prošlo mnogo vremena od tada, u stvari nije bilo tako davno kada su neke ključne centralne banke širom sveta povećavale kamate. Na primer, Fed je povećao kamate između 2016. i 2019. sa 0,5 na 2,5 odsto. U Evropi zbog lošije ekonomske situacije, tačno je, to davno nije bio slučaj. Naravno, posle dužeg zatišja i perioda kada su kamate padale da bi se oživela ekonomska aktivnost u celom svetu, nije lako početi novi ciklus zatezanja monetarne politike svuda, a posebno u zemljama u razvoju. Zato i vidimo to oklevanje da se nešto uradi pošto-poto. Svi bi da prvo budu sigurni, pre nego što pokrenu ovaj mehanizam.

Šta očekuje čuveni Bernanke

• Ben Bernanke, bivši predsednik Feda, govorio je, na primer, o efektu “dvorane ogledala”. To je situacija u kojoj kreatori monetarne politike imaju potrebu da odgovore rastom kamata na rast prinosa od državnih obveznica, odnosno na ono što se dešava na finansijskom tržištu i obrnuto. Može li sada da se dogodi taj efekat ogledala?

– Razlog zašto dolazi do raskoraka između prinosa državnih obveznica i kamatnih stopa je što investitori u obveznice imaju drugačija očekivanja od onog što je zvanični stav centralne banke. Trenutno su prinosi obveznica krenuli da rastu zato što investitori imaju inflatorna očekivanja i misle da će centralne banke morati ranije ili kasnije da reaguju na vesti o visokoj inflaciji. Ako inflacija nastavi da raste i da preti da se otme kontroli onda će kamate morati da rastu i izjednačiće se sa prinosima na državne obveznice. Naravno, moguć je i drugi scenario da ukoliko inflacija padne prinosi padnu na prethodni nivo.

Inače, kad ste spomenuli Bernankea, imao sam prilike da čujem neke od njegovih pogleda na sadašnju situaciju na nedavno održanoj konferenciji koju je organizovao Credit Suisse, gde je on imao ključno izlaganje. Bivši Chariman Feda očekuje da globalni privredni rast u 2022. nastavi da bude iznad proseka, između 3 i 4 odsto, što je solidno. Puna zaposlenost (u SAD) može da se očekuje u drugoj polovini 2022. godine. On očekuje da će pandemija biti pobeđena 2023. godine dok će se do tada ponuda i tražnja za robom na tržištu u priličnoj meri uravnotežiti. I on je sam iznenađen ovako velikom inflacijom. Razloge za to vidi u ekstremno stimulativnoj monetarnoj politici praćenoj ekspanzionom fiskalnom politikom, povećanom tražnjom na tržištu i problemima sa lancima snabdevanja. Još nemamo indikacija da je spirala cena i zarada počela, a i inflatorna očekivanja su još na normalnom nivou. Po njemu, tri glavna kriterijuma da bi Fed podigao kamate su: puna zaposlenost, inflacija preko dva odsto i rastuća inflacija. Sva tri kriterijuma će se, prema njegovom predviđanju, ostvariti do kraja sledeće godine, tako da on očekuje rast kamata pred kraj sledeće ili početkom 2023. godine

• Da bi dale rezultate promenama kamatnih stopa, Vi kažete da je potrebno 12 do 18 meseci. Koliko smo sigurni kakva će privredna aktivnost biti tada?

– Pa nije lako to predvideti. Zato su svi oprezni. Najgori scenario je da se sada povećaju kamatne stope koje će sigurno usporiti rast godinu ili dve godine a da se baš u tom trenutku privreda nađe na silaznoj putanji. Privredi tada treba stimulativna, a ne restriktivna monetarna politika i rast kamate bi samo još više usporio rast posrnule ekonomije i verovatno izazvao recesiju. Upravo zbog tog razloga je Bank of England iznenadila svojom odlukom prošle nedelje da ne podigne kamatu iako su svi to od nje očekivali. Umesto da poveća kamatnu stopu, Engleska centralna banka je ostavila na najnižem nivou na kome je kamata ikada bila! Ostala je na 0,1 odsto, čak i pored toga što je konstatovala najveću inflaciju u poslednjih deset godina. Naravno, Engleska centralna banka će reagovati u narednom periodu ako inflacija ne pokaže znake posustajanja.

Izvor: Nancy Lazar, Cornerstone Macro, Nancy’s Weekly Narative Report, p.4, October 31, 2021.

• Koliko će ovaj zadatak ciljanja inflacije biti teži za kreatore monetarne politike zemalja u razvoju? Kao što je Srbija, na primer…

– Isto važi za zemlje u razvoju pa i za Srbiju. Bolje je biti siguran da je povećanje kamate apsolutno neophodno za obuzdavanje inflacije nego prenagliti i ugušiti krhki ekonomski rast. Nije lako biti na mestu čelnika centralnih banaka danas. Ako podignu kamatu prerano, ne gine im recesija, ali ako nisu u pravu i loše su procenili da je ova inflacija prolazna, rizikuju pojavu hiperinflacije, možda i stagflaciju. Nadajmo se da su u pravu.

• Kakva su očekivanja investitora kada je o rastu kamata reč? Čini se da predstavnici velikih centralnih banaka još ne najavljuju tu mogućnost, ali da li su sada već pritisnuti rastom inflacije?

– Tržišna očekivanja o budućem nivou kamata mogu se zaključiti dedukcijom – treba pogledati trenutne prinose na obveznice na tržištu. Trenutno, investitori očekuju dva povećanja kamatnih stopa od po 0,25 odsto u SAD pre decembra 2022. godine, a ukupno očekuju povećanje kamate za 1,35 odsto do kraja 2023. godine. I tako redom, povećanja se očekuju svuda, u Kanadi, u Evropi, Britaniji. Usled očekivanja povećanja kamate sve je manje obveznica na tržištu sa negativnom kamatom. Prinosi na obveznice u Francuskoj, Irskoj, Holandiji i Švajcarskoj su prešli u pozitivnu teritoriju, sa negativne poslednjih nedelja i meseci. Prinos na nemačke obveznice sa dospećem od 10 godina je još negativan, i iznosi minus 0,07 odsto, ali je najbliži tome da postane pozitivan još od aprila 2019. godine. Naravno, svi se nadaju da do nekog drastičnog povećanja neće morati da dođe i da će inflacija početi da pada sledeće godine. Za sada je situacija takva da su centralne banke najzad priznale da će inflacija trajati duže nego što se mislilo, ali je i dalje zovu “prolaznom”. To znači da neće trajati godinama nego se možda otegne preko nekoliko kvartala. Strategija centralnih banaka je, prema tome, da ne treba dizati kamatu sada, jer će se inflacija povući prirodnim putem. Umesto toga, centralne banke su se opredelile za smanjenje otkupa obveznica, što je jedan vid zatezanja monetarne politike. Pošto svi investitori ne dele isto mišljenje i očekuju da inflacija nastavi da raste, prinosi na obveznice rastu. Međutim, taj rast je dosta bio umeren tako da izgleda još važi izreka “don’t fight the Fed” (Nemojte se boriti protiv Feda!).

• Čini li se paradoksalnim i to što, uslovno rečeno, na globalnom nivou imamo solidne stope rasta, ali da ne možemo da kažemo da se privreda oporavila od krize izazvane virusom kovid-19?

– Najveći deo privrede razvijenih zemalja se oporavio od krize izazvane kovidom. To možemo da vidimo, na primer, po rastu prihoda kompanija. U SAD rast prihoda je dostigao 16 odsto u trećem kvartalu 2021, dok je u ostatku razvijenih zemalja on bio 10,7 odsto. Za to vreme i rast profita bio je na veoma visokom nivou u obe regije: 37,1 i 35,7 odsto, što se odavno nije dogodilo. U SAD se ekonomija (mereno veličinom BDP-a) vratila na nivo od pre pandemije već sredinom ove godine. BDP ostalih razvijenih zemalja, kao što su Kanada, Evropska unija, Velika Britanija i Japan, obnovljen je između 90 do 95 odsto od pre pandemijskog nivoa, tako da će ove zemlje doživeti pun oporavak ubrzo, do kraja ove ili početkom sledeće godine. Naravno, ostali su neki segmenti privrede koji su bili najteže pogođeni i kojima će biti potrebno znatno više vremena da se oporave.

• Tu je još jedan paradoks: globalni dug nikad nije bio veći, a kamate nikad niže. Da li tu leži potencijalno veliki rizik za globalnu ekonomiju?

– Tako je, sadašnjim nivoom kamata servisiranje velikog javnog duga ne predstavlja veći problem. Ukoliko bismo ušli u period stagflacije koji ste spominjali, imali bismo ogroman rizik da se dalji rast globalne ekonomije ograniči ne samo povećanjem kamate na nova zaduživanja nego i na sav postojeći javni dug. To bi zahtevalo nove izvore poreza i doprinosa i dovelo do dodatnog opterećenja privrede.

Za nerazvijene ekonomije – veći rizik

• Koliko je rizik javnog duga veći za zemlje u razvoju, koje se ne zadužuju u svojoj valuti?

– Njihov rizik je još veći od razvijenih zemalja, jer zavise i od kursa domaće valute prema dolaru. Korelacija između američkog dolara i privrednog rasta zemalja u razvoju je negativna. U vreme krize i usporenog privrednog rasta, tražnja za izvozom zemalja u razvoju pada. Ta situacija biva otežana rastom dolara koji služi kao utočište u doba neizvesnosti i to još otežava situaciju zemljama u razvoju čiji dug u domaćoj valuti još više raste.

• Koliko je ova kriza trajno promenila globalnu ekonomiju? A koliko Srbiju?

– U najznačajnije promene bih ubrojio promene u lancima snabdevanja, prelazak na digitalnu ekonomiju i isticanje u prvi plan ESG faktora (ekološki, društveni i upravljački faktori). Promena u lancima snabdevanja znači da se razvijene zemlje okreću više ka lokalnim izvorima snabdevanja čime smanjuju zavisnost od onih udaljenih. Kao što smo videli, dolazi do nestašica osnovnih sastojaka kao što su mikro čipovi, drvna građa i drugih koji izazivaju lančanu reakciju kroz celu ekonomiju. Mislim da će zemlje koje su imale tradicionalnu ulogu u ovim lancima snabdevanja, kao što su Kina, Južna Koreja i slične, imati smanjenu ulogu u budućnosti. Zbog svog geografskog položaja i mogućnosti da se radi “na daljinu” zemlje iz regiona, kao i Srbija, imaju veliku šansu da ispune tu prazninu. Ja nemam uvid u podatke da se kod nas nešto menja i da smo nešto konkretno uradili da iskoristimo tu šansu. Ovako, gledano sa strane, izgleda mi da čekamo da nas neko pita da nešto uradimo umesto da sami to iniciramo. Voleo bih da nisam u pravu, rekao je Miloš Vuković u intervjuu za Magazin Biznis.